本文

先端設備等導入計画による税制特例

「中小企業等経営強化法」に基づき、市の認定を受けた中小企業の設備投資に対し、固定資産税の特例措置を講じます。

令和7年4月1日から、固定資産税特例に係る適用期間及び特例率、要件が変更となりました。

併せて、申請書類様式及び添付書類も変更となっています。旧様式での申請はできませんので、ご注意ください。

これまでの制度による先端設備等導入計画の認定を受けている事業者の皆様へ

- 令和7年4月1日以降に追加の設備投資を予定されている場合には、新制度に基づく新規認定申請が必要になります。

- 令和7年3月31日までに認定の申請をした先端設備等導入計画について、変更申請等の手続、様式は令和7年4月1日改正前の規定が適用されます。

参考

中小企業庁のホームページ<外部リンク>

「先端設備等導入計画」等の概要について [PDFファイル/964KB]

特例措置の概要

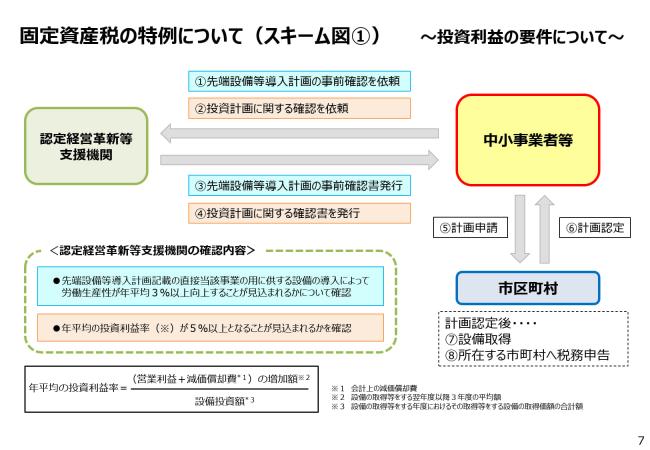

年平均3%以上の労働生産性の向上を見込み、市の導入促進基本計画に即した「先端設備等導入計画」が市に認定されると、固定資産税の特例措置が受けられます。

※計画期間は、3年間、4年間または5年間のいずれかの期間を設定

※労働生産性は、計画期間が3年間の場合は9%以上、4年間の場合は12%以上、5年間の場合は15%以上

糸魚川市の導入促進基本計画

認定に係る手順マニュアル

先端設備等導入計画等の様式

認定申請

先端設備導入計画に係る認定申請書 [Wordファイル/28KB]

認定経営革新等支援機関による先端設備等導入計画に係る事前確認書 [Wordファイル/23KB]

認定経営革新等支援機関による投資計画に係る事前確認書 [Wordファイル/35KB]

投資計画に関する確認依頼書 [Wordファイル/25KB] ※固定資産税の特例措置の対象となる設備を含む場合

従業員への賃上げ方針の表明を証する書面 [Wordファイル/22KB] ※賃上げ方針表明による固定資産税の特例措置を活用する場合

変更申請

先端設備等導入計画の変更に係る認定申請書 [Wordファイル/26KB]

固定資産税の特例を受けるための要件

|

要件 |

内容 |

|---|---|

|

対象者 |

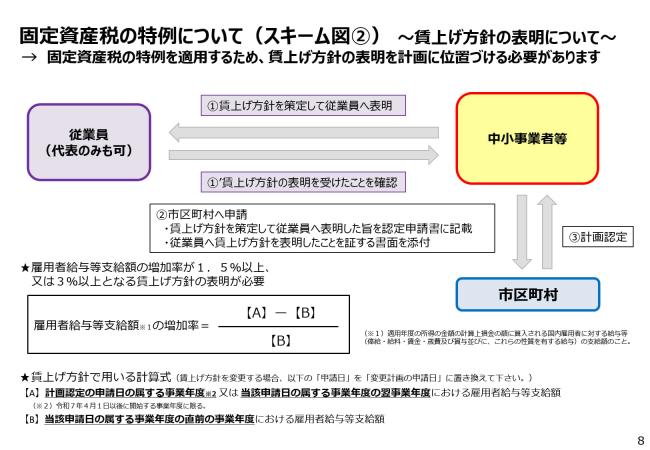

資本金1億円以下の法人、従業員数1,000人以下の個人事業主のうち、雇用者給与等支給額を1.5%以上とする賃上げ方針を従業員に表明し、当該賃上げ方針を位置付けて市から先端設備等導入計画の認定を受けた者(大企業の子会社を除く) |

| 適用期間 | 令和7年4月1日から令和9年3月31日までの期間(2年間) |

|

対象設備 |

認定経営革新等支援機関の認定を受けた投資利益率5%以上の投資計画に記載された下記の設備 ア 機械装置(160万円以上) イ 測定工具及び検査工具(30万円以上) ウ 器具備品(30万円以上) エ 建物附属設備(60万円以上) |

|

その他要件 |

|

|

特例措置 |

固定資産税の課税標準を3年間に限り、二分の一に軽減。 さらに、賃上げ方針が3%以上のものは、課税標準を5年間にわたって四分の一に軽減 |

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)