本文

低未利用土地等確認書の交付について

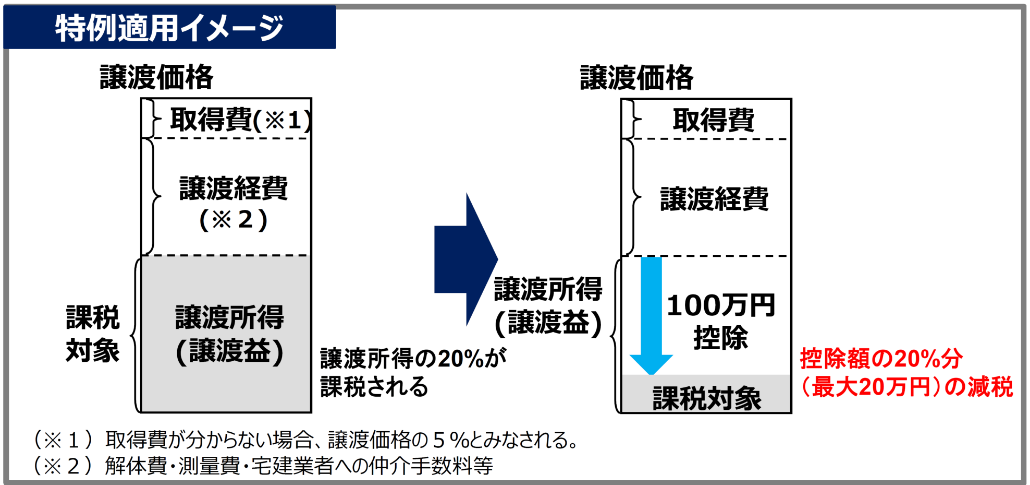

低未利用地の適切な利用・管理を促進するための特例措置について(低未利用土地等に係る譲渡所得の100万円特別控除)

令和2年度税制改正において、低未利用地の適切な利用・管理を促進するための特例措置が創設されました。

本特例措置は、一定の要件を満たす譲渡価格が500万円以下または800万円以下(※)の低未利用土地等の譲渡をした場合に、長期譲渡所得から最大100万円の控除を受けることができます。

(※)令和5年度税制改正により、令和5年1月1日から市街化区域や用途地域設定区域内等における低未利用土地等について譲渡された場合に限り、上限が800万円まで引き上げられました。

この特例措置の適用を受けるためには、必要な書類を揃えて確定申告する必要があります。糸魚川市では、必要な書類のうち「低未利用土地等確認書」の発行を行います。

※上記イメージ図は、国土交通省ホームページより抜粋しています。

適用期間

本制度の適用期間が以下のとおり延長されました。

令和2年7月1日から令和10年12月31日まで

【延長前】 令和7年12月31日まで

【延長後】 令和10年12月31日まで

特例措置の要件の概要

- 都市計画区域内の低未利用土地等に該当し、譲渡後の利用目的があること

- 譲渡の年の1月1日において所有期間が5年を超えるものの譲渡であること

- 土地とその上物の取引額の合計が500万円(※一部区域については800万円)を超えないこと など

- 詳しくは、国土交通省ホームページ<外部リンク>をご覧ください。

制度の概要 [PDFファイル/284KB]

「低未利用土地等確認書」の申請方法

以下の申請書類(1部)を都市建設課に提出してください。

確認書の交付は2週間程度かかる場合があります(申請内容によって日数を要する場合があります)。

- 低未利用土地等確認書申請書(別記様式(1)-1)

- 売買契約書の写し

- 低未利用土地であることが確認できる書類・・・以下(1)から(3)のいずれか

(1)宅地建物取引業者が、現況更地・空き家・空き店舗である旨を表示した広告

(2)電気、水道またはガスの使用中止日が確認できる書類

※使用中止日は売買契約よりも1か月以上前であること

(3)その他要件を満たすことを容易に認めることができる書類(別記様式(1)-2) - 譲渡後の利用について確認できる書類・・・以下(1)から(3)のいずれか

(1)宅地建物取引業者の仲介により譲渡した場合(別記様式(2)-1)

(2)宅地建物取引業者を介さず相対取引にて譲渡した場合(別記様式(2)-2)

(3)上記(1)または(2)が提出できない場合に限り、宅地建物取引業者が譲渡後の利用について確認した場合(別記様式(3)) - 申請のあった土地等に係る登記事項証明書(原本)

- 委任状(代理人が手続を行う場合のみ。様式は任意)

申請様式

| 低未利用土地等確認申請書【別記様式(1)-1】 | 低未利用土地等確認申請書【別記様式(1)-1】[Wordファイル/66KB] | 低未利用土地等確認申請書【別記様式(1)-1】[PDFファイル/105KB] |

|---|---|---|

|

低未利用土地等の譲渡前の利用について【別記様式(1)-2】 |

低未利用土地等の譲渡前の利用について【別記様式(1)-2】[Wordファイル/61KB] | 低未利用土地等の譲渡前の利用について【別記様式(1)-2】[PDFファイル/84KB] |

|

未利用土地等の譲渡後の利用について【別記様式(2)-1】 |

未利用土地等の譲渡後の利用について【別記様式(2)-1】(宅地建物取引業者の仲介により譲渡した場合) [Wordファイル/67KB] | 未利用土地等の譲渡後の利用について【別記様式(2)-1】(宅地建物取引業者の仲介により譲渡した場合)[PDFファイル/115KB] |

|

低未利用土地等の譲渡後の利用について【別記様式(2)-2】 |

低未利用土地等の譲渡後の利用について【別記様式(2)-2】(宅地建物取引業者を介さず相対取引にて譲渡した場合)[Wordファイル/63KB] | 低未利用土地等の譲渡後の利用について【別記様式(2)-2】(宅地建物取引業者を介さず相対取引にて譲渡した場合)[PDFファイル/108KB] |

|

低未利用土地等の譲渡後の利用について【別記様式(3)】 |

低未利用土地等の譲渡後の利用について【別記様式(3)】(宅地建物取引業者が譲渡後の利用について確認した場合)[Wordファイル/63KB] | 低未利用土地等の譲渡後の利用について【別記様式(3)】(宅地建物取引業者が譲渡後の利用について確認した場合)[PDFファイル/97KB] |

※令和5年4月3日改正

その他

- 審査の結果、確認書の発行ができなかった場合でも、書類の返却は行いません。

- 確認書の発行をもって特別控除が適用されることを確約するものではありません。

本特例の可否等については、事前に管轄の税務署へお問い合わせください。 - 交付手数料は無料になります。

- 郵送で申請する場合は、所定の切手を貼った返信用封筒も併せて送付ください。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)